我国铜工业发展过程中结构性矛盾日益凸现。矿产资源短缺、冶炼产能明显大于矿山资源的保障能力等结构性问题还未得到有效解决,这制约着我国铜工业的持续健康发展。

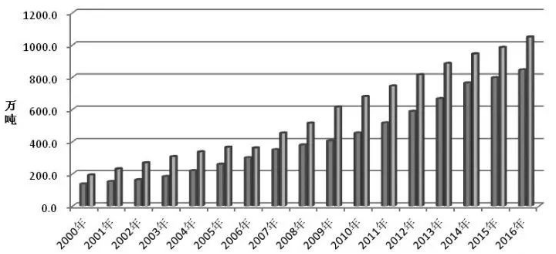

2002年,我国精炼铜消费量超过美国,成为最大的精炼铜消费国;2006年,我国精炼铜产量突破300万吨,超过智利,成为世界第一精炼铜生产国。

图为新世纪以来我国精炼铜产量(万吨)及消费量(万吨)增长趋势

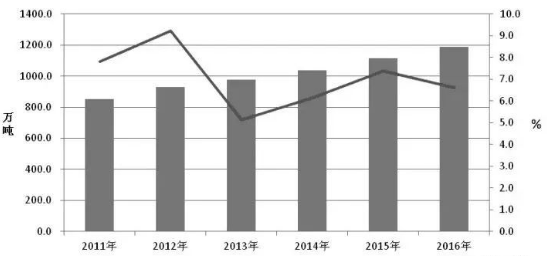

图为2011年以来我国全铜消费增长趋势

2016年,我国全铜消费量1189.0万吨,比上年增长6.6%;全铜人均年消费量8.6千克,比上年增长6.0%。

新世纪以来我国铜资源保障能力提升,但进口依存度仍超过70%。我国净进口的铜资源包括铜精矿金属量、粗铜及精炼铜金属量、再生铜金属量、净进口铜材含铜金属量。2016年,我国净进口的各种铜产品折铜金属量约989万吨。2016年国产铜精矿金属量185万吨,国内回收再生铜约180万吨,两项合计国内的铜资源为365万吨。2016年,我国可供使用的铜金属量为1354万吨,其中国内铜资源占供应量26.9%,较2015年下降0.5个百分点;进口铜资源占供应量73.1%,较2015年提高0.5个百分点。

铜矿资源保障力也有所提升。2016年,我国进口的铜精矿金属量占国内铜精矿供应量的比重为72.1%,但中国企业在境外投资获得的铜精矿金属量占国内铜精矿供应量的比重为7.5%,国产铜精矿金属量占国产供应量的比重为27.9%。若将中国企业在境外投资获得的铜精矿金属量在内,铜矿产资源保障力也有所提升。

铜行业发展及运行状况

铜行业总体呈现出生产平稳运行,价格振荡上涨,效益持续向好的态势,但是,资源短缺、创新不足、融资困难等结构性矛盾仍尚未根本解决,产业发展持续向好的基础有待进一步巩固。2017年前10个月,我国精炼铜产量737.1万吨,同比增长6.3%;铜精矿金属量141.6万吨,同比增长4.5%;铜材(包括企业之间重复统计)产量1635.5万吨,同比增长3.3%。前10个月,国内市场铜现货平均价为48388元/吨,同比上涨32.1%。1—10月,我国未锻轧铜及铜材进口额为245.1亿美元,同比增长14.9%;进口量为376万吨,同比下降7.8%。其中,10月份进口量33万吨,环比下降23.3%。1—10月,我国铜精矿进口额为203.3亿美元,同比增长23.0%;铜精矿进口实物量为1393万吨,同比增长2.9%。其中,10月进口量137万吨,环比下降6.8%。1—9月,1742家规模以上铜工业企业实现利润382.1亿元,同比增长36.8%,占规模以上有色金属企业实现利润的22.1%。其中,铜采选企业实现利润53.1亿元,增长139.6%;铜冶炼企业实现利润113.1亿元,增长37.6%;铜加工企业实现利润215.9亿元,增长23.4%。

发达国家影响铜消费

美国铜的消费结构及铜循环利用情况,具有重要的借鉴之处。美国是20世纪世界上最大的铜消费国和铜循环利用国,美国铜终端消费主要集中在房屋建筑业、电气和电子设备制造业、工业机械和设备业、交通运输设备业、消费品和普通产品业。2000年,美国铜消费总量及人均消费量出现拐点,但仍是世界上重要的铜消费大国。2000年美国人均铜消费量达到15.1千克,2006年虽回落到12千克,但仍大大高于2015年我国人均消费量不足8千克;2006年美国铜消费总量中直接使用的废杂铜所占比例达到30.7%,1986年至2006年美国年均直接使用的废杂铜超过100万吨左右,年均所占比例为28.2%,是世界上直接使用的废杂铜最多的国家。大力发展循环经济,建立资源节约型社会,提高铜资源的利用效率,将是解决我国铜资源约束问题的有效途径。

铜消费增长的水平同GDP增长密切相关。1978年至2015年,我国铜消费增长的水平同国内生产总值(GDP)的线性相关系数在0.9左右。1986年至2006年,美国铜消费量的变动趋势与该国GDP的相关系数也是在0.9左右。新世纪第一个十年我国GDP年均增长10.5%左右,这个时期我国铜消费总量年均增长9.4%。

人均铜消费量呈增长态势

铜作为国民经济的重要基础原材料,随着经济的发展和人民生活水平的提高,在电力、信息、交通、机械、建筑等领域的应用持续增长。未来5—10年,我国城镇化仍处在快速发展阶段,国民经济各行业对铜的需求还会进一步增加。

我们的预测在未来5—10年,我国铜需求可能达到峰值,然后进入平台期。初步判断2020年、2025年及2030年我国全铜需求总量分别为1400万吨、1450万吨和1450万吨。其中,精炼铜需求量分别达到1300万吨、1300万吨和1250万吨。我国精炼铜需求量可能在“十四五”期间达到平台期,并出现拐点。未来5—10年,我国人均铜消费量仍呈增长态势,但达到10千克/人·年左右就可能进入平台期。人均铜消费量预测推荐值是:2020年达到10.07千克左右,2025年达到10.21千克左右,之后可能会出现拐点。2020年至2030年人均铜消费量总体上可能会维持在10千克左右。

对策措施

夯实矿业基础,提高资源保障能力。提高资源保障能力,一是要以“立足国内、强化公益、依靠科技、加强管理”的有色金属矿业发展的基本工作思路为基础。铜产业将紧密围绕着国家找矿行动,通过实施促进矿业发展工程,以国内短缺的铜矿产资源为重点,加快境外资源基地建设,提升铜产业资源保障能力。二是要通过实施境外资源开发工程,依托具有国际化经营能力的骨干企业,建立与资源所在国利益共享的开发机制,在周边国家、中部非洲、拉丁美洲等资源丰富的国家或地区,形成一批境外铜矿产资源基地,增强我国企业对全球资源的控制力。三是要积极开发城市矿产资源。当前我国有色金属废料储存量开始进入持续增长阶段。建立国内再生金属回收体系,国内废料将成为再生铜产业最重要的原料来源。

由传统铜材料逐步向高端铜材料的转变,占据未来竞争制高点。在扩大铜材料应用方面,围绕高强高导电材料、高速列车用铜材、电动汽车用铜材、环境保护用铜材、高散热用铜材、电连接用铜材等开发和应用,为主攻方向。如高速列车接触线、集成电路引线框架、光伏铜带、电联接带、压延铜箔、内螺纹管、外螺纹管、高翅片管、海水淡化加热管、环保卫浴用硅磷黄铜棒、特种超细漆包线、铜包铝线、铜包铝管、铝包铜管、铜包铝复合导电排等。在紧密结合市场和科学技术发展需求中,传统铜材料需要逐步完成向现代铜材料的转变,向高精度、高性能、环保、节能方向发展。实施产业向高端发展,形成若干布局合理、特色鲜明、产业聚集的精深加工产业生产基地,满足战略性新兴产业以及国家重大工程的需求,占据未来竞争的制高点。

上一篇文章 这10个国家,涵盖了全球矿产资源的80%! 下一篇文章 强势的盛屯矿业实力在这!!